2022 کے اختتام کی طرف ، بلک ٹرانسپورٹیشن مارکیٹ میں مال بردار حجم ایک بار پھر اٹھائے گا اور مال بردار شرح گرنا بند ہوجائے گی۔ تاہم ، اگلے سال مارکیٹ کا رجحان اب بھی غیر یقینی صورتحال سے بھرا ہوا ہے۔ توقع کی جاتی ہے کہ شرحیں "متغیر لاگت کی حد تک" گر جائیں گی۔ دسمبر میں چین کے پھیلنے پر پابندیاں ختم ہونے کے بعد سے گھبراہٹ کی لہر آرہی ہے۔ فیکٹری ٹریڈنگ کمپنیوں میں ملازمت دسمبر کے آخر میں ایک تیسری سے تیزی سے گر گئی۔ گھریلو اور بیرونی مطالبہ کو وضاحتی سطح کے دو تہائی حصے کی بحالی میں تقریبا 3-6 3-6 ماہ لگیں گے۔

2022 کے دوسرے نصف حصے سے ، ہر وقت مال بردار نقل و حمل کی شرح کم ہوتی جارہی ہے۔ افراط زر اور روس-یوکرین جنگ نے یورپ اور ریاستہائے متحدہ کی خریداری کی طاقت کو روک دیا ہے ، اس کے ساتھ ساتھ آہستہ آہستہ انوینٹری ہاضمہ بھی شامل ہے ، اور مال بردار حجم میں نمایاں کمی واقع ہوئی ہے۔ امریکی ریسرچ فرم ، ڈیسکارٹس ڈیٹامین کے مطابق ، ایشیا سے امریکہ تک کی ترسیل نومبر میں 21 فیصد سے کم ہوگئی۔

ستمبر کے بعد سے ، مال بردار حجم میں کمی وسیع ہوگئی ہے۔ ایشیا سے امریکہ جانے والے کنٹینر کی ترسیل ایک سال پہلے سے نومبر میں چوتھے مہینے میں گر گئی ، جس سے امریکی مطالبہ کی سست روی کی نشاندہی کی گئی۔ چین ، جس میں زمین کی بوجھ کے ذریعہ سب سے زیادہ شرح تھی ، اس میں 30 فیصد کمی واقع ہوئی ، جو مسلسل 10 فیصد سے زیادہ زوال کا تیسرا مہینہ ہے۔ ویتنام نے گذشتہ سال کم بیس مدت کی وجہ سے 26 فیصد کا اضافہ دیکھا کیونکہ کورونا وائرس وبائی امراض نے پیداوار اور برآمدات کو سست کردیا۔

تاہم ، حالیہ مال بردار منڈی میں رش کا جوار رہا ہے۔ ریاستہائے متحدہ میں سدا بہار شپنگ اور یانگمنگ شپنگ کا کارگو حجم پوری ریاست میں واپس آگیا ہے۔ موسم بہار کے تہوار سے پہلے شپمنٹ کے اثر کے علاوہ ، سرزمین چین کی مسلسل غیر منقطع کرنا بھی کلید ہے۔

عالمی منڈی شپمنٹ کے چھوٹے چوٹی کے موسم کو گلے لگانا شروع کر رہی ہے ، لیکن اگلے سال اب بھی ایک چیلنجنگ سال ہوگا۔ اگرچہ مال برداری کی شرحوں میں کمی کے خاتمے کے آثار نمودار ہوئے ہیں ، لیکن اس کی پیش گوئی کرنا مشکل ہے کہ صحت مندی لوٹنے کا کتنا دور ہوگا۔ اگلے سال شپنگ کی شرحوں میں سب سے اہم تبدیلیوں کو متاثر کرے گا ، آئی ایم او کے دو نئے کاربن اخراج کے ضوابط نافذ ہوں گے ، جو جہاز کے ٹوٹنے کی لہر پر عالمی توجہ مرکوز کریں گے۔

بڑے کارگو کیریئرز نے کارگو حجم میں کمی سے نمٹنے کے لئے مختلف حکمت عملی اپنانا شروع کیا ہے۔ سب سے پہلے ، انہوں نے مشرق بعید یورپ کے راستے کے آپریشن موڈ کو ایڈجسٹ کرنا شروع کردیا ہے۔ کچھ پروازوں نے سویز نہر کو نظرانداز کرنے اور کیپ آف گڈ ہوپ اور پھر یورپ جانے کے لئے انتخاب کیا ہے۔ اس طرح کی تبدیلی سے ایشیا اور یورپ کے مابین سفر کے وقت میں 10 دن کا اضافہ ہوگا ، جو سوئز ٹولوں پر بچت کرے گا اور کاربن کے اخراج کے ساتھ آہستہ سفر کو زیادہ سے زیادہ تعمیل کرے گا۔ سب سے اہم بات یہ ہے کہ جہازوں کی تعداد میں اضافہ ہوگا ، جو بالواسطہ طور پر نئی صلاحیت کو کم کرے گا۔

1۔ مطالبہ 2023 میں کم رہے گا: سمندری قیمتیں کم اور اتار چڑھاؤ رہیں گی

"زندہ بحران کی لاگت صارفین کے اخراجات کی طاقت میں کھا رہی ہے ، جس کی وجہ سے درآمد شدہ کنٹینر سامان کی کم طلب ہوتی ہے۔ عالمی سطح پر اس مسئلے کے حل کی کوئی علامت نہیں ہے ، اور ہم توقع کرتے ہیں کہ سمندر کی مقدار میں کمی واقع ہوگی۔" پیٹرک برگلنڈ نے پیش گوئی کی ، "اس نے کہا ، اگر معاشی صورتحال مزید خراب ہوتی ہے تو ، یہ اور بھی خراب ہوسکتا ہے۔"

بتایا جاتا ہے کہ ایک شپنگ کمپنی نے کہا کہ اگلے سال بلک شپنگ مارکیٹ کی ترقی کی پیش گوئی کرنا مشکل ہے۔ اسپاٹ فریٹ ریٹ اور ڈیمانڈ میں تیز کمی کے بعد پچھلے کچھ مہینوں میں کنٹینر مارکیٹ میں جمود کا شکار ہوچکا ہے۔ کمپنی نے کہا ، "بڑھتی ہوئی غیر یقینی صورتحال کے باوجود مجموعی طور پر کاروباری ماحول کی پیش گوئی کرنا زیادہ مشکل ہوگیا ہے۔"

انہوں نے خطرے کے متعدد عوامل کا خاکہ پیش کیا: "مثال کے طور پر ، جاری روس-یوکرین تنازعہ ، سنگرودھ کی پالیسیوں کے اثرات اور ہسپانوی اور امریکی بندرگاہوں پر مزدور مذاکرات۔" اس سے آگے ، خاص تشویش کے تین شعبے ہیں۔

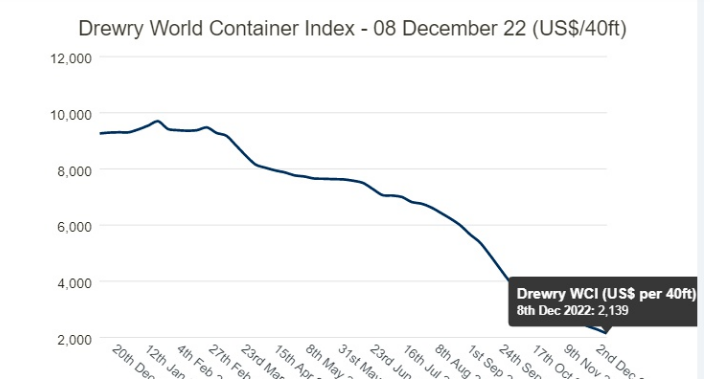

اسپاٹ ریٹ میں تیزی سے کمی: اس سال جنوری کے آغاز میں ایس سی ایف آئی اسپاٹ کی شرحوں میں اضافہ ہوا ، اور تیزی سے کمی کے بعد ، جنوری کے آغاز سے ہی کل کمی 78 فیصد ہے۔ شنگھائی شمالی یورپ کا راستہ 86 فیصد کم ہے ، اور شنگھائی-ہسپانوی امریکی ٹرانس پیسیفک روٹ 82 فیصد کم ہے جو فی ایف ای یو 1،423 ڈالر ہے ، جو 2010-2019 کی اوسط سے 19 فیصد کم ہے۔

ایک اور دوسرے کیریئر کے لئے معاملات خراب ہوسکتے ہیں۔ کسی کو توقع ہے کہ آپریٹنگ اخراجات بڑھتے ہوئے اور مال بردار شرحوں کو جاری رکھیں گے تاکہ افراط زر کو دوہری ہندسوں میں گھومتے رہیں۔

آمدنی کے محاذ پر ، کیا Q3 سے Q4 تک متوقع کمی 2023 تک اسی شرح سے جاری رہے گی؟ مسٹر ون نے جواب دیا ، "افراط زر کے دباؤ کی توقع کی جاتی ہے۔" کمپنی نے اپنے مالی سال کے دوسرے نصف حصے کے لئے اپنی آمدنی کی پیش گوئی میں کمی کی ہے اور کہا ہے کہ پچھلے سال کے پہلے اور دوسرے نصف حصے کے مقابلے میں آپریٹنگ منافع آدھے سے زیادہ ہے۔

2. طویل مدتی معاہدے کی قیمتیں دباؤ میں ہیں: شپنگ کی قیمتوں میں نچلی سطح پر اتار چڑھاؤ جاری رہے گا

اس کے علاوہ ، اسپاٹ ریٹ میں کمی کے ساتھ ، شپنگ کمپنیوں کا کہنا ہے کہ پچھلے طویل مدتی معاہدوں کو کم شرحوں پر دوبارہ بات چیت کی جارہی ہے۔ جب ان سے پوچھا گیا کہ کیا اس کے صارفین نے معاہدے کی قیمتوں میں کمی کا مطالبہ کیا ہے تو ، کسی نے کہا: "جب موجودہ معاہدہ ختم ہونے والا ہے تو ، صارفین کے ساتھ تجدید پر تبادلہ خیال کرنا شروع کردے گا۔"

کیپلر چیوریکس تجزیہ کار اینڈرز آر کارلسن نے کہا: "اگلے سال کا نقطہ نظر تھوڑا سا تاریک ہے ، معاہدے کی قیمتیں بھی نچلی سطح پر بات چیت شروع کردیں گی اور کیریئر کی آمدنی معمول پر آجائے گی۔" الفالینر نے اس سے قبل یہ حساب لگایا تھا کہ شپنگ کمپنیوں کے ذریعہ اطلاع دیئے گئے ابتدائی پیش گوئی کے اعداد و شمار کی بنیاد پر شپنگ کمپنیوں کی آمدنی میں 30 and اور 70 between کے درمیان کمی متوقع ہے۔

زینیٹا کے سی ای او کے مطابق ، صارفین کی طلب میں کمی کا مطلب یہ بھی ہے کہ کیریئر اب "حجم کے لئے مقابلہ کر رہے ہیں"۔ ڈی این بی مارکیٹس کے سینئر تجزیہ کار جورجن لیان نے پیش گوئی کی ہے کہ کنٹینر مارکیٹ میں نیچے کی لکیر کا تجربہ 2023 میں کیا جائے گا۔

جیسا کہ گلوبل شپپرس کونسل کے صدر جیمز ہکھم نے اس ہفتے جاری کردہ کنٹینر شپنگ مارکیٹ کے اپنے سہ ماہی جائزے میں بتایا ہے کہ: "2023 میں جانے والا ایک بڑا سوال یہ ہے کہ ان کی گرتی ہوئی جلدوں میں سے کتنا کم ہونے والے معاہدوں کا پابند ہوگا اور اسپاٹ مارکیٹ کے لئے حجم کی منڈی کو کس حد تک ایک طرف مقرر کیا جائے گا۔ اسپاٹ مارکیٹ کی توقع سے پری پیڈیمک سطح کے نیچے گرنے کی توقع کی جارہی ہے۔

پوسٹ ٹائم: فروری 14-2023